Si sumamos a la escasez e incrementos del coste de las materias primas utilizadas en los procesos productivos, la escalada inflacionista de los costes de la energía, que ha incrementado el diferencial no tan sólo con países fuera de la UE sino contra países de nuestro entorno como Francia o Portugal, con el consecuente impacto en la competitividad de la industria española, además de los problemas de logística mundiales, con un serio encarecimiento del transporte de mercancías, precio de la madera y de la inflación de los salarios, el escenario resultante es muy preocupante para el tejido industrial que estaba empezando a recuperar su músculo después de la situación de pandemia. “Puede acabar afectando gravemente a la recuperación de nuestro sector”, aseguran desde FACEL, que temen tanto el impacto de todo ello en la competitividad de las empresas como una nueva ralentización del mercado.

En el seno de esta Asociación lleva tiempo latiendo una preocupación constante por la “inflación galopante sostenida” derivada de la tendencia alcista que experimentan desde hace tiempo los costes de los metales conductores, otras materias primas y, en las últimas semanas, la energía eléctrica. Una situación que lleva prolongándose todo el año, pero que en agosto y septiembre ha empeorado más si cabe.

Erosión del mercado

FACEL, como Asociación Española de Fabricantes de cables y conductores eléctricos aislados y de fibra óptica volcada en la defensa de sus asociados, se hace eco de la preocupación derivada de la crisis de materias primas que lleva erosionando el mercado desde el segundo semestre de 2020, “marcada por la escasez y las presiones en la oferta y agravada por los incrementos de los costes energéticos” que repercuten tanto en la industria como en los particulares.

Son conscientes de que este nuevo paradigma mundial Post-Covid, en el que se constata que “una rigidez de la oferta de materias primas combinado con un auge sostenido de la demanda” está impactando en los precios, sometidos a continuos incrementos que, lejos de remitir, se han acentuado desde principios del 2021.

La consecuencia directa es que los materiales estratégicos utilizados en los procesos productivos de cables y sus elementos de conexión están experimentando un “incremento significativo y sostenido de sus costes”, subrayan desde la Asociación,

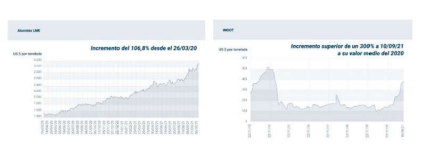

que remite a unos gráficos procedentes de fuentes internacionales reconocidas, como el LME (London Metal Exchange), Agoria o Reuters (algunos de los cuales reproducimos aquí, el resto consultar en FACEL).

Analizando el comportamiento de las materias primas de forma individualizada, la entidad sitúa en un primer apartado al Cobre y al Aluminio, recordando que a 18 de octubre de 2021, la cotización del primero estaba en 10.500 US$, lo que supone un fuerte incremento del 109% desde finales de marzo 2020. El aluminio mantiene un comportamiento similar, ya que su cotización se ha incrementado cerca del 107%, “no descartándose ulteriores incrementos en los próximos meses”, advierte FACEL, quien fija la atención en “la inclusión del gráfico añadido de la prima de transformación del Lingote de Aluminio que actualmente, experimenta una tendencia alcista muy elevada, superior en un 300% a 10 de septiembre de 2021 a su valor medio del 2020”.

Comportamiento de los materiales plásticos

Los materiales plásticos, por su parte, han desvinculado su coste de la evolución de la cotización del petróleo, experimentado no sólo problemas de aprovisionamiento sino de incrementos similares a los de los metales. Así, el PVC se ha incrementado en casi un 72% y el Polietileno en un 79%. Adicionalmente, el aumento de precios que actualmente está experimentando el petróleo añadirá una ulterior presión inflacionista al coste de estas materias primas estratégicas para la producción de estos productos.

Además, señalan desde la Asociación que, en un contexto de fuerte demanda, las tensiones de disponibilidad de PVC continúan existiendo a nivel europeo. “Los inventarios son débiles, ya que la demanda de diciembre 2020 fue más fuerte de lo

esperado”, explica la Asociación en un comunicado, remitiendo a los gráficos procedentes de Agoria.be.

El tsunami energético

“El último invitado a esta espiral inflacionista ha sido la energía eléctrica”, citan en FACEL, con unos incrementos que se suceden día a día, multiplicando su coste por seis durante los últimos diez meses, lo que causa preocupación no solo entre los particulares sino en todo el tejido industrial.

En el caso este sector, “el aumento del coste de la electricidad impacta de modo muy relevante, no sólo en los costes productivos, sino también en el de transformación de los metales conductores donde la energía eléctrica se utiliza de modo intensivo en la producción del alambrón de cobre y aluminio”, concretan.

No hay que olvidar que el incremento del coste energético en España a principios de octubre ha supuesto un aumento de cerca del 600% del precio medio del MWh de finales del 2020, tal como se puede observar en el siguiente gráfico cuya fuente es Epdata.

La otra pata de ese tsunami energético, en cuanto a subidas desproporcionadas de los costes, está en el gas que ha registrado incrementos, desde comienzos de 2021, por encima del 440%, lo que le convierte en un elemento relevante en la evolución de los costes energéticos de nuestras empresas tal como se desprende del análisis del gráfico anexo cuya fuente es Epdata.

Asimismo, en FACEL contemplan que “el aumento generalizado de costes que estamos viviendo se traducirá en un incremento de los costes salariales durante el próximo año”, lo que a su juicio conducirá a “retroalimentar el actual proceso inflacionista del cuál nuestro sector no puede abstraerse”.

Fuente: FACEL

Comentarios